| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | 31 |

- 웨스턴디지털

- crm

- 나이키

- 급등주

- 인텔

- conclusion

- 프리마켓

- AMD

- 소형주

- 다우존스

- 러셀2000

- mRNA

- 엔비디아

- premarket

- 나스닥

- MU

- ba

- 마이크론

- NKE

- SNDK

- 미국주식

- 모더나

- Premarket Surge Stock

- Stock

- S

- INTC

- nvda

- 마이크론테크놀로지

- 하락주

- IBRX

- Today

- Total

사토야마's 미장 돋보기

[다우존스 일간 급등주 Top 3] MMM(쓰리엠), CRM(세일즈포스), PG(프록터앤드갬블) - 급등의 배경과 전망은? 본문

[다우존스 일간 급등주 Top 3] MMM(쓰리엠), CRM(세일즈포스), PG(프록터앤드갬블) - 급등의 배경과 전망은?

satoya 2026. 1. 23. 08:27

어제 다우존스 시장은 기술주와 소비재 섹터가 주도하는 가운데, 투자 심리가 비교적 견고한 모습을 보였습니다. 특히 오늘 집중 분석할 세 종목, 쓰리엠(MMM), 세일즈포스(CRM), 프록터앤드갬블(PG)은 각기 다른 이유로 시장의 뜨거운 관심을 받으며 급등세를 연출했습니다. 경기 방어주와 성장주, 그리고 회복을 기대하는 산업재까지, 다양한 투자 테마가 어우러진 하루였습니다.

[MMM - 쓰리엠 (3M Company)]

차트 분석:

일봉 (Daily)

주봉 (Weekly)

월봉 (Monthly)

기업 개요:

3M Company는 미주, 아시아 태평양, 유럽, 중동, 아프리카 및 국제적으로 다각화된 기술 서비스를 제공하는 기업입니다. 안전 및 산업, 운송 및 전자, 소비자 등 세 가지 부문을 통해 운영됩니다. 산업용 연마재, 자동차 수리 솔루션, 전기 제품 및 재료, 접착제, 테이프, 개인 보호 장비, 반사 표지판, 라이트 관리 필름, 반도체 생산 재료, 가정용 청소 제품, 문구류, 사무용품, 자동차 외관 제품 등 광범위한 제품군을 생산 및 판매하고 있습니다. 1902년에 설립되어 미네소타주 세인트폴에 본사를 두고 있습니다.

급등주 원인 (핵심):

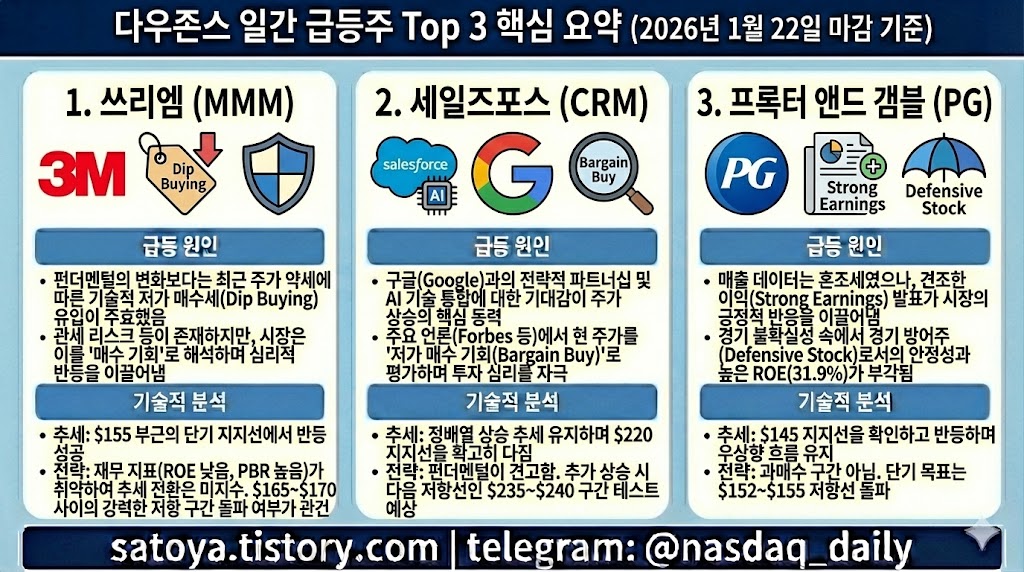

쓰리엠 주가는 어제 최근의 주가 약세 이후 저가 매수세 유입과 잠재적 가치 재평가 기대감으로 인해 상승했습니다. 일부 언론에서는 "Why 3M (MMM) Stock Is Trading Up Today"와 같이 주가 상승 자체에 주목했으며, Seeking Alpha에서는 "Correction Triggers Dip Buying Opportunity"를 언급하며 주가 조정 이후 매수 기회로 작용했음을 시사했습니다. 이는 기업의 근본적인 변화보다는 기술적 반등과 심리적 요인이 크게 작용한 것으로 보입니다.

관련 뉴스 및 이슈 (중요):

- 2026-01-22 - Why 3M (MMM) Stock Is Trading Up Today - Yahoo Finance - 야후 파이낸스는 쓰리엠 주가 상승의 배경에 대해 보도하며 시장의 관심을 표명했습니다.

- 2026-01-22 - 3M Suffers Tariff Risks - Correction Triggers Dip Buying Opportunity (NYSE:MMM) - Seeking Alpha - 시킹 알파는 쓰리엠이 관세 위험에 직면해 있지만, 최근의 주가 조정이 매수 기회로 작용했다고 분석하며 투자 심리에 긍정적인 영향을 주었습니다.

- 2026-01-22 - Assessing 3M (MMM) Valuation After Recent Share Price Weakness And Conflicting P/E And DCF Signals - simplywall.st - simplywall.st는 최근 주가 약세 이후 쓰리엠의 밸류에이션을 평가하며, P/E와 DCF 신호 간의 상충 가능성을 언급했습니다.

- 2026-01-22 - 3M price embarks on downward correctional wave - Forecast today - Economies.com - Economies.com은 쓰리엠 주가가 하향 조정 파동에 진입했음을 예측했으나, 실제 시장에서는 반등하는 모습을 보였습니다.

- 2026-01-22 - Why Shares of 3M (MMM) Are Rising Today - Bitget - Bitget 또한 쓰리엠 주가 상승 소식을 다루며 시장의 관심을 재확인했습니다.

재무 분석 (Financial Analysis):

- ROE (자기자본이익률): 0.75% - 매우 낮은 수준으로, 기업이 자기자본을 활용하여 이익을 창출하는 효율성이 상당히 미흡함을 보여줍니다. 이는 수익성 측면에서 우려스러운 지표입니다.

- PER (주가수익비율): 26.77 - ROE가 낮은 점을 고려할 때, PER은 상대적으로 높은 편입니다. 이는 투자자들이 현재의 낮은 수익성에도 불구하고 미래 성장에 대한 기대치를 반영하고 있거나, 시장이 고평가하고 있을 가능성을 시사합니다.

- PBR (주가순자산비율): 17.94 - PBR이 극도로 높은 수준으로, 주가가 기업의 장부가치에 비해 매우 높게 평가되고 있음을 의미합니다. 이는 산업재 대기업으로서는 이례적인 수치로, 자산 가치 대비 주가의 과도한 프리미엄이 형성되어 있음을 나타냅니다.

종합적으로 볼 때, 쓰리엠은 재무 지표상으로 매우 불리한 밸류에이션을 가지고 있습니다. 낮은 ROE와 함께 높은 PER, 특히 터무니없이 높은 PBR은 펀더멘털 투자자들에게 큰 부담으로 작용할 수 있습니다. 오늘 주가 급등은 재무적 개선보다는 단기적인 기술적 반등이나 저가 매수세에 기인한 것으로 판단됩니다.

기술적 분석:

현재 160.63달러로 전일 대비 3.05% 상승하며 긍정적인 흐름을 보였습니다. 최근 약세 흐름 속에서 형성된 155달러 부근의 단기 지지선에서 반등에 성공한 모습입니다. 하지만 165달러에서 170달러 사이에는 강력한 저항 구간이 형성되어 있어 추가 상승을 위해서는 상당한 거래량과 매수 모멘텀이 필요해 보입니다. RSI 지표는 과매수 구간에는 진입하지 않아 추가 상승 여력은 남아있으나, 중장기적인 추세 전환으로 보기에는 아직 이릅니다.

커뮤니티 반응:

- Reddit 게시판을 분석한 결과, 쓰리엠(MMM) 주가 급등과 직접적으로 관련된 투자자들의 논의나 심리 분석은 찾아보기 어려웠습니다. 대부분의 게시물은 농구 카드, 인텔 실적, 전력망 스트레스 등 다른 주제에 집중되어 있었습니다.

- Reddit r/wallstreetbets나 r/stocks와 같은 주요 투자 커뮤니티에서 MMM 주가 움직임에 대한 직접적인 Hype나 논리적인 기대감은 관찰되지 않았습니다. 이는 개인 투자자들의 관심이 아직 쓰리엠에 집중되지 않았거나, 기관 주도의 저가 매수세에 의해 주가가 움직였을 가능성을 시사합니다.

주가 현황:

- 현재가: 160.63달러

- 등락률: 3.05%

- 시가총액: 853.3억 달러

결론 (종목별):

쓰리엠은 최근의 하락에 대한 기술적 반등과 저가 매수세 유입으로 급등했으나, 극도로 취약한 재무 지표는 장기 투자자들에게 큰 우려를 안겨줍니다. 단기적 트레이딩 관점 외에는 신중한 접근이 필요합니다.

[CRM - 세일즈포스 (Salesforce, Inc.)]

차트 분석:

일봉 (Daily)

주봉 (Weekly)

월봉 (Monthly)

기업 개요:

Salesforce, Inc.는 전 세계적으로 기업과 고객을 연결하는 고객 관계 관리(CRM) 기술을 제공하는 선도적인 기업입니다. Agentforce, Data Cloud, Industries AI와 같은 혁신적인 AI 기반 솔루션을 포함하여, 중소기업을 위한 Salesforce Starter, 협업 플랫폼 Slack, 데이터 분석 솔루션 Tableau 등을 제공합니다. 특히 Agentforce 360과 Google Workspace의 통합을 위한 구글과의 전략적 파트너십을 통해 AI 역량을 강화하고 있습니다. 1999년에 설립되었으며 캘리포니아주 샌프란시스코에 본사를 두고 있습니다.

급등주 원인 (핵심):

세일즈포스 주가는 AI 기술 통합 및 Google과의 전략적 파트너십에 대한 기대감과 함께 현재 밸류에이션이 매력적인 매수 기회라는 시장의 평가가 복합적으로 작용하여 급등했습니다. Forbes와 Motley Fool 등 주요 언론에서 세일즈포스 주식이 "주요 매수 기회"로 언급되며 긍정적인 투자 심리를 자극했습니다.

관련 뉴스 및 이슈 (중요):

- 2026-01-22 - Is Salesforce Stock At A Key Buying Opportunity? - Forbes - 포브스는 세일즈포스 주식이 현재 주요 매수 기회에 있는지 분석하며 투자자들의 관심을 유도했습니다.

- 2026-01-22 - Have $10,000? These 3 Stocks Could Be Bargain Buys for 2026 and Beyond. - The Motley Fool - 모틀리 풀은 세일즈포스를 2026년 이후를 위한 저가 매수(Bargain Buy) 종목 중 하나로 꼽으며 장기적인 성장 잠재력을 강조했습니다.

- 2026-01-22 - Salesforce Stock Boost: What's Really Happening? - Benzinga - 벤징가는 세일즈포스 주가 상승의 배경에 대해 분석하며 시장의 궁금증을 해소하려 했습니다.

- 2026-01-22 - CRM March 6th Options Begin Trading - Nasdaq - 나스닥은 3월 6일 만기 CRM 옵션 거래가 시작되었음을 알리며 시장의 활발한 움직임을 시사했습니다.

- 2026-01-22 - Jim Cramer Discusses Salesforce (CRM)’s Seat Model - Yahoo Finance - 짐 크레이머는 세일즈포스의 '시트 모델'에 대해 논의하며 기업의 비즈니스 모델에 대한 이해를 높였습니다.

재무 분석 (Financial Analysis):

- ROE (자기자본이익률): 12.18% - 양호한 수준으로, 기업이 자기자본을 효과적으로 활용하여 이익을 창출하고 있음을 보여줍니다. 기술 기업으로서 건전한 수익성을 나타냅니다.

- PER (주가수익비율): 30.45 - 기술 성장주임을 감안할 때 합리적인 수준의 PER입니다. 이는 시장이 세일즈포스의 지속적인 성장과 AI 통합을 통한 미래 가치에 대한 기대감을 반영하고 있음을 나타냅니다.

- PBR (주가순자산비율): 3.58 - 소프트웨어 기업의 특성을 고려할 때 적절한 PBR입니다. 무형 자산(기술, 브랜드, 고객 관계)의 가치가 유형 자산보다 훨씬 크기 때문에, 이 정도의 PBR은 펀더멘털이 견고하다고 볼 수 있습니다.

종합적으로, 세일즈포스는 재무적으로 견고하며 성장 잠재력을 충분히 보유한 기업으로 평가됩니다. ROE, PER, PBR 모두 기술 성장주의 특성과 시장의 기대치를 고려할 때 긍정적인 지표로 해석될 수 있습니다.

기술적 분석:

현재 228.09달러로 2.94% 상승 마감했습니다. 최근 상승 추세를 이어가며 220달러 부근의 지지선을 확고히 다졌습니다. 이제 다음 저항선은 235-240달러 구간이 될 것으로 예상됩니다. 기술적 지표상 과매수 구간에는 진입하지 않았으며, 전반적인 시장의 긍정적 분위기와 맞물려 추가 상승 동력을 확보할 가능성이 높습니다. 장기 이동평균선들이 정배열을 보이며 상승 추세를 지지하고 있습니다.

커뮤니티 반응:

- Reddit 게시판 분석 결과, 세일즈포스(CRM) 주가 움직임과 직접적으로 관련된 심층적인 논의는 부족했습니다. r/wallstreetbets에서는 SPY 풋옵션에 대한 투기적 게시물(👍119 / 💬41)이 높은 반응을 얻었으나, 이는 개별 종목 CRM과는 무관한 전반적인 시장 방향성에 대한 베팅이었습니다.

- r/FinancialCareers나 r/TickerTalkByLiam 등의 게시판에서도 CRM 자체에 대한 구체적인 투자 의견보다는 일반적인 시장 분석이나 다른 종목에 대한 언급이 주를 이루었습니다.

- 이는 세일즈포스 주가의 급등이 개인 투자자들의 '무지성 매수(Hype)'보다는 기관 투자자들의 분석 및 시장 전문가들의 긍정적인 평가에 더 큰 영향을 받았을 가능성을 시사합니다.

주가 현황:

- 현재가: 228.09달러

- 등락률: 2.94%

- 시가총액: 2,171.4억 달러

결론 (종목별):

세일즈포스는 AI 기술력과 전략적 파트너십을 통한 성장 동력을 갖춘 견실한 기술주입니다. 탄탄한 펀더멘털과 시장의 긍정적인 평가가 뒷받침되고 있어 장기적인 관점에서 매력적인 투자처로 보입니다.

[PG - 프록터앤드갬블 (The Procter & Gamble Company)]

차트 분석:

일봉 (Daily)

주봉 (Weekly)

월봉 (Monthly)

기업 개요:

The Procter & Gamble Company(P&G)는 전 세계적으로 다양한 브랜드를 가진 소비재 포장 제품을 제공하는 기업입니다. 뷰티, 그루밍, 헬스케어, 패브릭 & 홈케어, 유아용품, 여성용품 & 가족 용품 등 5가지 주요 부문을 통해 운영됩니다. 헤드앤숄더스, 팬틴, 올레이, 질레트, 오랄비, 타이드를 비롯해 캐스케이드, 다우니, 팸퍼스 등 수많은 글로벌 브랜드를 보유하고 있습니다. 1837년에 설립되었으며 오하이오주 신시내티에 본사를 두고 있습니다.

급등주 원인 (핵심):

프록터앤드갬블 주가는 예상을 뛰어넘는 견조한 실적 발표와 경기 방어주로서의 안정성 부각으로 급등했습니다. MarketBeat는 "Procter & Gamble (NYSE:PG) Stock Price Up 2.6% on Strong Earnings"라는 제목으로 P&G의 주가 상승이 강력한 실적에 기인했음을 직접적으로 언급했습니다. 비록 일부 언론에서 매출 추정치 미달과 혼합된 결과를 보도했으나, 시장은 핵심 이익과 방어적 특성에 더 주목한 것으로 해석됩니다.

관련 뉴스 및 이슈 (중요):

- 2026-01-22 - Stocks making the biggest moves premarket: Procter & Gamble, Mobileye, McCormick, GameStop & more - CNBC - CNBC는 P&G를 프리마켓에서 가장 큰 움직임을 보인 주식 중 하나로 언급했습니다.

- 2026-01-22 - Procter & Gamble (NYSE:PG) Stock Price Up 2.6% on Strong Earnings - MarketBeat - 마켓비트(MarketBeat)는 P&G 주가가 강력한 실적 발표에 힘입어 2.6% 상승했다고 보도하며 급등의 주요 원인을 밝혔습니다.

- 2026-01-22 - Procter & Gamble misses revenue estimates due to slower US growth - Reuters - 로이터는 P&G가 미국 내 성장 둔화로 인해 매출 추정치를 미달했다고 보도하며 혼합된 실적 양상을 지적했습니다.

- 2026-01-22 - PG Earnings: Procter & Gamble Stock Slips on Mixed Results - TipRanks - 팁랭크스 또한 혼합된 실적 발표로 P&G 주가가 미끄러졌다고 보도했으나, 이는 최종 시장 반응과는 다소 상이한 초기 해석으로 보입니다.

- 2026-01-22 - P&G Stock Reaction Expected To Stay Muted After Mixed Q2 - Benzinga - 벤징가는 혼합된 2분기 실적 이후 P&G 주가 반응이 제한적일 것으로 예상했으나, 실제로는 반등에 성공했습니다.

재무 분석 (Financial Analysis):

- ROE (자기자본이익률): 31.90% - 매우 뛰어난 ROE를 기록하고 있어, P&G가 자기자본을 사용하여 이익을 창출하는 효율성이 탁월함을 입증합니다. 이는 오랜 기간 쌓아온 브랜드 파워와 운영 효율성 덕분입니다.

- PER (주가수익비율): 21.89 - 소비재 대기업으로서 합리적인 수준의 PER입니다. 안정적인 이익과 현금 흐름을 고려할 때, 시장은 P&G의 견고한 펀더멘털에 적절한 가치를 부여하고 있습니다.

- PBR (주가순자산비율): 6.85 - P&G와 같은 강력한 브랜드 포트폴리오를 가진 기업의 경우, 높은 PBR은 브랜드 가치, 시장 지배력, 꾸준한 수익성 등 무형 자산의 가치를 반영하는 것으로 해석됩니다.

종합적으로, 프록터앤드갬블은 매우 강력한 재무 상태와 높은 수익 효율성을 자랑합니다. 경기 방어적 특성과 안정적인 배당 매력을 바탕으로 장기 투자자들에게 매력적인 펀더멘털을 제공합니다. 비록 일부 매출 미달 소식이 있었으나, 핵심적인 수익성과 브랜드 가치가 이를 상쇄하고 시장의 긍정적인 반응을 이끌어냈습니다.

기술적 분석:

현재 149.93달러로 2.65% 상승했습니다. 최근 145달러 부근에서 강력한 지지선을 확인하며 안정적인 반등세를 보였습니다. 다음 목표는 152-155달러 구간의 저항선을 돌파하는 것입니다. 견조한 실적 발표로 인해 단기적인 매수세가 유입될 가능성이 높으며, 장기적으로는 꾸준한 우상향 흐름을 기대할 수 있습니다. RSI는 과매수 구간에 진입하지 않아 추가 상승 여력이 충분합니다.

커뮤니티 반응:

- Reddit r/dividends 게시판에서는 "Procter & Gamble ($PG) Vs Unilever ($UL)"이라는 주제로 투자자들 간의 활발한 논의(👍3 / 💬6)가 있었습니다. 이는 P&G가 배당 투자자들 사이에서 꾸준히 관심을 받는 안정적인 종목임을 보여줍니다. 투자자들은 P&G의 경기 방어적 특성과 필수 소비재 브랜드의 강점에 주목하고 있습니다.

- 다른 게시판에서는 P&G 주가와 직접 관련된 심층적인 논의는 없었지만, 배당 투자 커뮤니티의 반응은 P&G의 장기적인 매력을 뒷받침합니다.

주가 현황:

- 현재가: 149.93달러

- 등락률: 2.65%

- 시가총액: 3,509억 달러

결론 (종목별):

프록터앤드갬블은 강력한 브랜드와 뛰어난 수익성을 바탕으로 경기 침체기에도 안정적인 성과를 기대할 수 있는 대표적인 경기 방어주입니다. 혼합된 실적에도 불구하고 시장의 긍정적인 반응은 그 견고함을 증명합니다.

종합 결론 및 투자 유의 사항

어제 다우존스 시장을 뜨겁게 달군 MMM, CRM, PG 세 종목은 각기 다른 매력과 투자 포인트를 제시하며 시장의 이목을 집중시켰습니다. 쓰리엠(MMM)은 최근 약세에 대한 기술적 반등과 저가 매수세로 급등했으나, 극도로 낮은 ROE와 높은 PBR 등 불안정한 재무 지표는 장기 투자 시 큰 리스크로 작용할 수 있습니다. 단기 트레이딩 관점에서는 변동성을 활용할 수 있으나, 펀더멘털 개선 없이는 지속적인 상승을 기대하기 어렵습니다.

세일즈포스(CRM)는 AI 기술 통합과 Google과의 파트너십이라는 명확한 성장 동력을 바탕으로 급등했습니다. 견고한 재무 상태와 시장 전문가들의 긍정적인 평가는 장기적인 관점에서 매력적인 투자 기회를 제공합니다. 다만, 기술주의 특성상 시장 변동성에 민감할 수 있으므로, 거시 경제 상황과 경쟁 구도를 지속적으로 주시해야 합니다.

프록터앤드갬블(PG)은 경기 방어적 특성과 견조한 실적을 바탕으로 안정적인 상승세를 보였습니다. 뛰어난 ROE와 강력한 브랜드 포트폴리오는 경기 불황에도 빛을 발할 수 있는 기회입니다. 비록 일부 매출 추정치 미달 소식이 있었지만, 시장은 P&G의 핵심 수익성과 방어적 특성에 더 집중했습니다. 장기 배당 성장주를 찾는 투자자에게는 매력적이지만, 성장률이 다소 제한적일 수 있다는 점은 고려해야 합니다.

세 종목 모두 다우존스를 구성하는 대표 기업들이지만, 투자 포트폴리오에 포함하기 전에 각 기업의 고유한 리스크 요인과 성장 동력을 면밀히 분석하는 것이 중요합니다. 특히, 커뮤니티 반응에서 보듯이, 주가 급등이 반드시 개인 투자자들의 열광적인 Hype에 기반한 것은 아니며, 때로는 기관의 움직임이나 시장 전문가들의 평가가 더 큰 영향을 미칠 수 있음을 기억해야 합니다.

본 포스팅은 정보 제공을 목적으로 작성되었으며, 특정 종목에 대한 매수/매도 추천이 아닙니다. 투자의 책임은 전적으로 본인에게 있습니다.

#미국주식 #다우존스 #급등주 #MMM #쓰리엠 #CRM #세일즈포스 #PG #프록터앤드갬블 #주식분석 #투자전략 #기술적분석 #재무분석 #AI주식 #배당주 #성장주 #경기방어주 #미국주식블로그 #월스트리트 [다우존스 일간 급등주 Top 3] MMM(쓰리엠), CRM(세일즈포스), PG(프록터앤드갬블) - 숨겨진 기회를 찾아라!어제 다우존스 시장은 기술주와 소비재 섹터가 주도하는 가운데, 투자 심리가 비교적 견고한 모습을 보였습니다. 특히 오늘 집중 분석할 세 종목, 쓰리엠(MMM), 세일즈포스(CRM), 프록터앤드갬블(PG)은 각기 다른 이유로 시장의 뜨거운 관심을 받으며 급등세를 연출했습니다. 경기 방어주와 성장주, 그리고 회복을 기대하는 산업재까지, 다양한 투자 테마가 어우러진 하루였습니다.

[MMM - 쓰리엠 (3M Company)]

차트 분석:

일봉 (Daily)

주봉 (Weekly)

월봉 (Monthly)

기업 개요:

3M Company는 미주, 아시아 태평양, 유럽, 중동, 아프리카 및 국제적으로 다각화된 기술 서비스를 제공하는 기업입니다. 안전 및 산업, 운송 및 전자, 소비자 등 세 가지 부문을 통해 운영됩니다. 산업용 연마재, 자동차 수리 솔루션, 전기 제품 및 재료, 접착제, 테이프, 개인 보호 장비, 반사 표지판, 라이트 관리 필름, 반도체 생산 재료, 가정용 청소 제품, 문구류, 사무용품, 자동차 외관 제품 등 광범위한 제품군을 생산 및 판매하고 있습니다. 1902년에 설립되어 미네소타주 세인트폴에 본사를 두고 있습니다.

급등주 원인 (핵심):

쓰리엠 주가는 어제 최근의 주가 약세 이후 저가 매수세 유입과 잠재적 가치 재평가 기대감으로 인해 상승했습니다. 일부 언론에서는 "Why 3M (MMM) Stock Is Trading Up Today"와 같이 주가 상승 자체에 주목했으며, Seeking Alpha에서는 "Correction Triggers Dip Buying Opportunity"를 언급하며 주가 조정 이후 매수 기회로 작용했음을 시사했습니다. 이는 기업의 근본적인 변화보다는 기술적 반등과 심리적 요인이 크게 작용한 것으로 보입니다.

관련 뉴스 및 이슈 (중요):

- 2026-01-22 - Why 3M (MMM) Stock Is Trading Up Today - Yahoo Finance - 야후 파이낸스는 쓰리엠 주가 상승의 배경에 대해 보도하며 시장의 관심을 표명했습니다.

- 2026-01-22 - 3M Suffers Tariff Risks - Correction Triggers Dip Buying Opportunity (NYSE:MMM) - Seeking Alpha - 시킹 알파는 쓰리엠이 관세 위험에 직면해 있지만, 최근의 주가 조정이 매수 기회로 작용했다고 분석하며 투자 심리에 긍정적인 영향을 주었습니다.

- 2026-01-22 - Assessing 3M (MMM) Valuation After Recent Share Price Weakness And Conflicting P/E And DCF Signals - simplywall.st - simplywall.st는 최근 주가 약세 이후 쓰리엠의 밸류에이션을 평가하며, P/E와 DCF 신호 간의 상충 가능성을 언급했습니다.

- 2026-01-22 - 3M price embarks on downward correctional wave - Forecast today - Economies.com - Economies.com은 쓰리엠 주가가 하향 조정 파동에 진입했음을 예측했으나, 실제 시장에서는 반등하는 모습을 보였습니다.

- 2026-01-22 - Why Shares of 3M (MMM) Are Rising Today - Bitget - Bitget 또한 쓰리엠 주가 상승 소식을 다루며 시장의 관심을 재확인했습니다.

재무 분석 (Financial Analysis):

- ROE (자기자본이익률): 0.75% - 매우 낮은 수준으로, 기업이 자기자본을 활용하여 이익을 창출하는 효율성이 상당히 미흡함을 보여줍니다. 이는 수익성 측면에서 우려스러운 지표입니다.

- PER (주가수익비율): 26.77 - ROE가 낮은 점을 고려할 때, PER은 상대적으로 높은 편입니다. 이는 투자자들이 현재의 낮은 수익성에도 불구하고 미래 성장에 대한 기대치를 반영하고 있거나, 시장이 고평가하고 있을 가능성을 시사합니다.

- PBR (주가순자산비율): 17.94 - PBR이 극도로 높은 수준으로, 주가가 기업의 장부가치에 비해 매우 높게 평가되고 있음을 의미합니다. 이는 산업재 대기업으로서는 이례적인 수치로, 자산 가치 대비 주가의 과도한 프리미엄이 형성되어 있음을 나타냅니다.

종합적으로 볼 때, 쓰리엠은 재무 지표상으로 매우 불리한 밸류에이션을 가지고 있습니다. 낮은 ROE와 함께 높은 PER, 특히 터무니없이 높은 PBR은 펀더멘털 투자자들에게 큰 부담으로 작용할 수 있습니다. 오늘 주가 급등은 재무적 개선보다는 단기적인 기술적 반등이나 저가 매수세에 기인한 것으로 판단됩니다.

기술적 분석:

현재 160.63달러로 전일 대비 3.05% 상승하며 긍정적인 흐름을 보였습니다. 최근 약세 흐름 속에서 형성된 155달러 부근의 단기 지지선에서 반등에 성공한 모습입니다. 하지만 165달러에서 170달러 사이에는 강력한 저항 구간이 형성되어 있어 추가 상승을 위해서는 상당한 거래량과 매수 모멘텀이 필요해 보입니다. RSI 지표는 과매수 구간에는 진입하지 않아 추가 상승 여력은 남아있으나, 중장기적인 추세 전환으로 보기에는 아직 이릅니다.

커뮤니티 반응:

- Reddit 게시판을 분석한 결과, 쓰리엠(MMM) 주가 급등과 직접적으로 관련된 투자자들의 논의나 심리 분석은 찾아보기 어려웠습니다. 대부분의 게시물은 농구 카드, 인텔 실적, 전력망 스트레스 등 다른 주제에 집중되어 있었습니다.

- Reddit r/wallstreetbets나 r/stocks와 같은 주요 투자 커뮤니티에서 MMM 주가 움직임에 대한 직접적인 Hype나 논리적인 기대감은 관찰되지 않았습니다. 이는 개인 투자자들의 관심이 아직 쓰리엠에 집중되지 않았거나, 기관 주도의 저가 매수세에 의해 주가가 움직였을 가능성을 시사합니다.

주가 현황:

- 현재가: 160.63달러

- 등락률: 3.05%

- 시가총액: 853.3억 달러

결론 (종목별):

쓰리엠은 최근의 하락에 대한 기술적 반등과 저가 매수세 유입으로 급등했으나, 극도로 취약한 재무 지표는 장기 투자자들에게 큰 우려를 안겨줍니다. 단기적 트레이딩 관점 외에는 신중한 접근이 필요합니다.

[CRM - 세일즈포스 (Salesforce, Inc.)]

차트 분석:

일봉 (Daily)

주봉 (Weekly)

월봉 (Monthly)

기업 개요:

Salesforce, Inc.는 전 세계적으로 기업과 고객을 연결하는 고객 관계 관리(CRM) 기술을 제공하는 선도적인 기업입니다. Agentforce, Data Cloud, Industries AI와 같은 혁신적인 AI 기반 솔루션을 포함하여, 중소기업을 위한 Salesforce Starter, 협업 플랫폼 Slack, 데이터 분석 솔루션 Tableau 등을 제공합니다. 특히 Agentforce 360과 Google Workspace의 통합을 위한 구글과의 전략적 파트너십을 통해 AI 역량을 강화하고 있습니다. 1999년에 설립되었으며 캘리포니아주 샌프란시스코에 본사를 두고 있습니다.

급등주 원인 (핵심):

세일즈포스 주가는 AI 기술 통합 및 Google과의 전략적 파트너십에 대한 기대감과 함께 현재 밸류에이션이 매력적인 매수 기회라는 시장의 평가가 복합적으로 작용하여 급등했습니다. Forbes와 Motley Fool 등 주요 언론에서 세일즈포스 주식이 "주요 매수 기회"로 언급되며 긍정적인 투자 심리를 자극했습니다.

관련 뉴스 및 이슈 (중요):

- 2026-01-22 - Is Salesforce Stock At A Key Buying Opportunity? - Forbes - 포브스는 세일즈포스 주식이 현재 주요 매수 기회에 있는지 분석하며 투자자들의 관심을 유도했습니다.

- 2026-01-22 - Have $10,000? These 3 Stocks Could Be Bargain Buys for 2026 and Beyond. - The Motley Fool - 모틀리 풀은 세일즈포스를 2026년 이후를 위한 저가 매수(Bargain Buy) 종목 중 하나로 꼽으며 장기적인 성장 잠재력을 강조했습니다.

- 2026-01-22 - Salesforce Stock Boost: What's Really Happening? - Benzinga - 벤징가는 세일즈포스 주가 상승의 배경에 대해 분석하며 시장의 궁금증을 해소하려 했습니다.

- 2026-01-22 - CRM March 6th Options Begin Trading - Nasdaq - 나스닥은 3월 6일 만기 CRM 옵션 거래가 시작되었음을 알리며 시장의 활발한 움직임을 시사했습니다.

- 2026-01-22 - Jim Cramer Discusses Salesforce (CRM)’s Seat Model - Yahoo Finance - 짐 크레이머는 세일즈포스의 '시트 모델'에 대해 논의하며 기업의 비즈니스 모델에 대한 이해를 높였습니다.

재무 분석 (Financial Analysis):

- ROE (자기자본이익률): 12.18% - 양호한 수준으로, 기업이 자기자본을 효과적으로 활용하여 이익을 창출하고 있음을 보여줍니다. 기술 기업으로서 건전한 수익성을 나타냅니다.

- PER (주가수익비율): 30.45 - 기술 성장주임을 감안할 때 합리적인 수준의 PER입니다. 이는 시장이 세일즈포스의 지속적인 성장과 AI 통합을 통한 미래 가치에 대한 기대감을 반영하고 있음을 나타냅니다.

- PBR (주가순자산비율): 3.58 - 소프트웨어 기업의 특성을 고려할 때 적절한 PBR입니다. 무형 자산(기술, 브랜드, 고객 관계)의 가치가 유형 자산보다 훨씬 크기 때문에, 이 정도의 PBR은 펀더멘털이 견고하다고 볼 수 있습니다.

종합적으로, 세일즈포스는 재무적으로 견고하며 성장 잠재력을 충분히 보유한 기업으로 평가됩니다. ROE, PER, PBR 모두 기술 성장주의 특성과 시장의 기대치를 고려할 때 긍정적인 지표로 해석될 수 있습니다.

기술적 분석:

현재 228.09달러로 2.94% 상승 마감했습니다. 최근 상승 추세를 이어가며 220달러 부근의 지지선을 확고히 다졌습니다. 이제 다음 저항선은 235-240달러 구간이 될 것으로 예상됩니다. 기술적 지표상 과매수 구간에는 진입하지 않았으며, 전반적인 시장의 긍정적 분위기와 맞물려 추가 상승 동력을 확보할 가능성이 높습니다. 장기 이동평균선들이 정배열을 보이며 상승 추세를 지지하고 있습니다.

커뮤니티 반응:

- Reddit 게시판 분석 결과, 세일즈포스(CRM) 주가 움직임과 직접적으로 관련된 심층적인 논의는 부족했습니다. r/wallstreetbets에서는 SPY 풋옵션에 대한 투기적 게시물(👍119 / 💬41)이 높은 반응을 얻었으나, 이는 개별 종목 CRM과는 무관한 전반적인 시장 방향성에 대한 베팅이었습니다.

- r/FinancialCareers나 r/TickerTalkByLiam 등의 게시판에서도 CRM 자체에 대한 구체적인 투자 의견보다는 일반적인 시장 분석이나 다른 종목에 대한 언급이 주를 이루었습니다.

- 이는 세일즈포스 주가의 급등이 개인 투자자들의 '무지성 매수(Hype)'보다는 기관 투자자들의 분석 및 시장 전문가들의 긍정적인 평가에 더 큰 영향을 받았을 가능성을 시사합니다.

주가 현황:

- 현재가: 228.09달러

- 등락률: 2.94%

- 시가총액: 2,171.4억 달러

결론 (종목별):

세일즈포스는 AI 기술력과 전략적 파트너십을 통한 성장 동력을 갖춘 견실한 기술주입니다. 탄탄한 펀더멘털과 시장의 긍정적인 평가가 뒷받침되고 있어 장기적인 관점에서 매력적인 투자처로 보입니다.

[PG - 프록터앤드갬블 (The Procter & Gamble Company)]

차트 분석:

일봉 (Daily)

주봉 (Weekly)

월봉 (Monthly)

기업 개요:

The Procter & Gamble Company(P&G)는 전 세계적으로 다양한 브랜드를 가진 소비재 포장 제품을 제공하는 기업입니다. 뷰티, 그루밍, 헬스케어, 패브릭 & 홈케어, 유아용품, 여성용품 & 가족 용품 등 5가지 주요 부문을 통해 운영됩니다. 헤드앤숄더스, 팬틴, 올레이, 질레트, 오랄비, 타이드를 비롯해 캐스케이드, 다우니, 팸퍼스 등 수많은 글로벌 브랜드를 보유하고 있습니다. 1837년에 설립되었으며 오하이오주 신시내티에 본사를 두고 있습니다.

급등주 원인 (핵심):

프록터앤드갬블 주가는 예상을 뛰어넘는 견조한 실적 발표와 경기 방어주로서의 안정성 부각으로 급등했습니다. MarketBeat는 "Procter & Gamble (NYSE:PG) Stock Price Up 2.6% on Strong Earnings"라는 제목으로 P&G의 주가 상승이 강력한 실적에 기인했음을 직접적으로 언급했습니다. 비록 일부 언론에서 매출 추정치 미달과 혼합된 결과를 보도했으나, 시장은 핵심 이익과 방어적 특성에 더 주목한 것으로 해석됩니다.

관련 뉴스 및 이슈 (중요):

- 2026-01-22 - Stocks making the biggest moves premarket: Procter & Gamble, Mobileye, McCormick, GameStop & more - CNBC - CNBC는 P&G를 프리마켓에서 가장 큰 움직임을 보인 주식 중 하나로 언급했습니다.

- 2026-01-22 - Procter & Gamble (NYSE:PG) Stock Price Up 2.6% on Strong Earnings - MarketBeat - 마켓비트(MarketBeat)는 P&G 주가가 강력한 실적 발표에 힘입어 2.6% 상승했다고 보도하며 급등의 주요 원인을 밝혔습니다.

- 2026-01-22 - Procter & Gamble misses revenue estimates due to slower US growth - Reuters - 로이터는 P&G가 미국 내 성장 둔화로 인해 매출 추정치를 미달했다고 보도하며 혼합된 실적 양상을 지적했습니다.

- 2026-01-22 - PG Earnings: Procter & Gamble Stock Slips on Mixed Results - TipRanks - 팁랭크스 또한 혼합된 실적 발표로 P&G 주가가 미끄러졌다고 보도했으나, 이는 최종 시장 반응과는 다소 상이한 초기 해석으로 보입니다.

- 2026-01-22 - P&G Stock Reaction Expected To Stay Muted After Mixed Q2 - Benzinga - 벤징가는 혼합된 2분기 실적 이후 P&G 주가 반응이 제한적일 것으로 예상했으나, 실제로는 반등에 성공했습니다.

재무 분석 (Financial Analysis):

- ROE (자기자본이익률): 31.90% - 매우 뛰어난 ROE를 기록하고 있어, P&G가 자기자본을 사용하여 이익을 창출하는 효율성이 탁월함을 입증합니다. 이는 오랜 기간 쌓아온 브랜드 파워와 운영 효율성 덕분입니다.

- PER (주가수익비율): 21.89 - 소비재 대기업으로서 합리적인 수준의 PER입니다. 안정적인 이익과 현금 흐름을 고려할 때, 시장은 P&G의 견고한 펀더멘털에 적절한 가치를 부여하고 있습니다.

- PBR (주가순자산비율): 6.85 - P&G와 같은 강력한 브랜드 포트폴리오를 가진 기업의 경우, 높은 PBR은 브랜드 가치, 시장 지배력, 꾸준한 수익성 등 무형 자산의 가치를 반영하는 것으로 해석됩니다.

종합적으로, 프록터앤드갬블은 매우 강력한 재무 상태와 높은 수익 효율성을 자랑합니다. 경기 방어적 특성과 안정적인 배당 매력을 바탕으로 장기 투자자들에게 매력적인 펀더멘털을 제공합니다. 비록 일부 매출 미달 소식이 있었으나, 핵심적인 수익성과 브랜드 가치가 이를 상쇄하고 시장의 긍정적인 반응을 이끌어냈습니다.

기술적 분석:

현재 149.93달러로 2.65% 상승했습니다. 최근 145달러 부근에서 강력한 지지선을 확인하며 안정적인 반등세를 보였습니다. 다음 목표는 152-155달러 구간의 저항선을 돌파하는 것입니다. 견조한 실적 발표로 인해 단기적인 매수세가 유입될 가능성이 높으며, 장기적으로는 꾸준한 우상향 흐름을 기대할 수 있습니다. RSI는 과매수 구간에 진입하지 않아 추가 상승 여력이 충분합니다.

커뮤니티 반응:

- Reddit r/dividends 게시판에서는 "Procter & Gamble ($PG) Vs Unilever ($UL)"이라는 주제로 투자자들 간의 활발한 논의(👍3 / 💬6)가 있었습니다. 이는 P&G가 배당 투자자들 사이에서 꾸준히 관심을 받는 안정적인 종목임을 보여줍니다. 투자자들은 P&G의 경기 방어적 특성과 필수 소비재 브랜드의 강점에 주목하고 있습니다.

- 다른 게시판에서는 P&G 주가와 직접 관련된 심층적인 논의는 없었지만, 배당 투자 커뮤니티의 반응은 P&G의 장기적인 매력을 뒷받침합니다.

주가 현황:

- 현재가: 149.93달러

- 등락률: 2.65%

- 시가총액: 3,509억 달러

결론 (종목별):

프록터앤드갬블은 강력한 브랜드와 뛰어난 수익성을 바탕으로 경기 침체기에도 안정적인 성과를 기대할 수 있는 대표적인 경기 방어주입니다. 혼합된 실적에도 불구하고 시장의 긍정적인 반응은 그 견고함을 증명합니다.

종합 결론 및 투자 유의 사항

어제 다우존스 시장을 뜨겁게 달군 MMM, CRM, PG 세 종목은 각기 다른 매력과 투자 포인트를 제시하며 시장의 이목을 집중시켰습니다. 쓰리엠(MMM)은 최근 약세에 대한 기술적 반등과 저가 매수세로 급등했으나, 극도로 낮은 ROE와 높은 PBR 등 불안정한 재무 지표는 장기 투자 시 큰 리스크로 작용할 수 있습니다. 단기 트레이딩 관점에서는 변동성을 활용할 수 있으나, 펀더멘털 개선 없이는 지속적인 상승을 기대하기 어렵습니다.

세일즈포스(CRM)는 AI 기술 통합과 Google과의 파트너십이라는 명확한 성장 동력을 바탕으로 급등했습니다. 견고한 재무 상태와 시장 전문가들의 긍정적인 평가는 장기적인 관점에서 매력적인 투자 기회를 제공합니다. 다만, 기술주의 특성상 시장 변동성에 민감할 수 있으므로, 거시 경제 상황과 경쟁 구도를 지속적으로 주시해야 합니다.

프록터앤드갬블(PG)은 경기 방어적 특성과 견조한 실적을 바탕으로 안정적인 상승세를 보였습니다. 뛰어난 ROE와 강력한 브랜드 포트폴리오는 경기 불황에도 빛을 발할 수 있는 기회입니다. 비록 일부 매출 추정치 미달 소식이 있었지만, 시장은 P&G의 핵심 수익성과 방어적 특성에 더 집중했습니다. 장기 배당 성장주를 찾는 투자자에게는 매력적이지만, 성장률이 다소 제한적일 수 있다는 점은 고려해야 합니다.

세 종목 모두 다우존스를 구성하는 대표 기업들이지만, 투자 포트폴리오에 포함하기 전에 각 기업의 고유한 리스크 요인과 성장 동력을 면밀히 분석하는 것이 중요합니다. 특히, 커뮤니티 반응에서 보듯이, 주가 급등이 반드시 개인 투자자들의 열광적인 Hype에 기반한 것은 아니며, 때로는 기관의 움직임이나 시장 전문가들의 평가가 더 큰 영향을 미칠 수 있음을 기억해야 합니다.

본 포스팅은 정보 제공을 목적으로 작성되었으며, 특정 종목에 대한 매수/매도 추천이 아닙니다. 투자의 책임은 전적으로 본인에게 있습니다.

#미국주식 #다우존스 #급등주 #MMM #쓰리엠 #CRM #세일즈포스 #PG #프록터앤드갬블 #주식분석 #투자전략 #기술적분석 #재무분석 #AI주식 #배당주 #성장주 #경기방어주 #미국주식블로그 #월스트리트