| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

- MU

- NKE

- 모더나

- S

- 나이키

- 하락주

- 소형주

- 엔비디아

- 마이크론테크놀로지

- premarket

- mRNA

- Stock

- conclusion

- 급등주

- SNDK

- 인텔

- 웨스턴디지털

- 마이크론

- nvda

- ba

- INTC

- 나스닥

- Premarket Surge Stock

- 미국주식

- crm

- IBRX

- 러셀2000

- AMD

- 다우존스

- 프리마켓

- Today

- Total

사토야마's 미장 돋보기

[S&P 500 일간 급등주 Top 3] DECK(데커스 아웃도어), VZ(버라이즌), CHTR(차터 커뮤니케이션스) - 급등의 배경과 전망은? 본문

[S&P 500 일간 급등주 Top 3] DECK(데커스 아웃도어), VZ(버라이즌), CHTR(차터 커뮤니케이션스) - 급등의 배경과 전망은?

satoya 2026. 1. 31. 09:32

어제 S&P 500 시장은 다소 혼조세를 보이는 가운데, 특정 섹터와 기업들의 강한 실적 발표에 힘입어 몇몇 종목들이 뚜렷한 급등세를 보였습니다. 특히 의류 및 신발, 통신 서비스 섹터에서 예상치 못한 서프라이즈가 터지면서 투자자들의 뜨거운 관심을 한몸에 받았는데요. 오늘은 그중에서도 가장 눈에 띄는 S&P 500 급등주 Top 3, 바로 데커스 아웃도어(DECK), 버라이즌(VZ), 차터 커뮤니케이션스(CHTR)의 급등 원인과 현재 상황을 면밀히 분석해 보고자 합니다. 과연 이들 종목이 일시적인 반등에 그칠지, 아니면 새로운 상승 랠리의 시작을 알리는 신호탄일지 함께 파헤쳐 볼까요?

[DECK - 데커스 아웃도어 (Deckers Outdoor Corporation)]

데커스 아웃도어는 UGG, HOKA, Teva 등 프리미엄 신발, 의류 및 액세서리를 디자인하고 유통하는 글로벌 기업입니다. 캐주얼 라이프스타일 및 고성능 활동을 위한 제품을 미국 및 전 세계에 판매하며, 특히 HOKA 브랜드는 러닝화 시장에서 폭발적인 성장세를 보여주고 있습니다. 전자상거래 웹사이트와 소매점을 통한 직접 판매(DTC) 사업도 활발히 운영하고 있습니다.

급등 원인 (핵심)

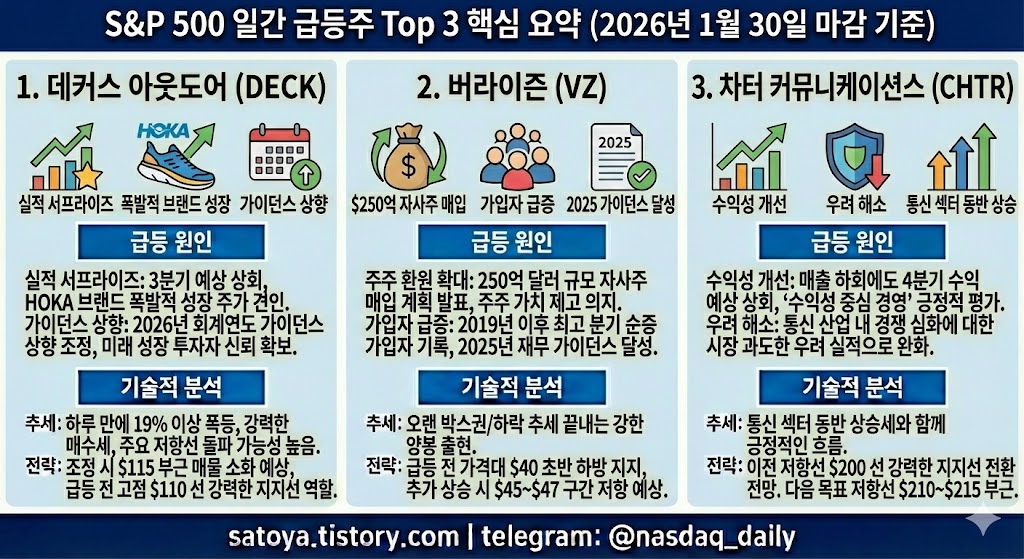

데커스 아웃도어는 전일 예상치를 뛰어넘는 3분기 실적 발표와 함께 2026년 회계연도 가이던스를 상향 조정하면서 주가가 19.46%나 급등했습니다. 특히 HOKA 브랜드의 강력한 성장세가 실적을 견인하며 시장의 기대를 훌쩍 뛰어넘는 모습을 보였습니다.

관련 뉴스 및 이슈 (중요)

- 2026-01-30 - Why Deckers Stock Surged Today - The Motley Fool: 데커스 주식이 오늘 급등한 이유를 분석하며, 강력한 실적 발표가 주가를 끌어올렸다고 보도했습니다.

- 2026-01-30 - DECK Stock Jumps 13% on Q3 Earnings Beat & Raised FY26 Guidance - Nasdaq: 나스닥은 데커스 주가가 3분기 실적 호조와 2026년 회계연도 가이던스 상향 조정에 힘입어 13% 급등했다고 전했습니다. 이는 투자자들의 강력한 매수 심리를 반영합니다.

- 2026-01-30 - $DECK stock is up 16% today. Here's what we see in our data. - Quiver Quantitative: 퀀티티브 데이터 분석에 따르면 데커스 주가가 16% 상승했으며, 이는 데이터상으로도 긍정적인 흐름을 보인다는 의미입니다.

- 2026-01-30 - DECK Stock Jumps 11% – Wall Street Mixed On Q3 Earnings, Retail Goes Contrarian - Stocktwits: 월스트리트의 반응이 엇갈리는 가운데 데커스 주가가 11% 상승했으며, 개인 투자자들의 반대 심리가 작용했다고 분석했습니다.

재무 분석 (Financial Analysis)

데커스 아웃도어의 재무 비율은 매우 인상적입니다.

- ROE (자기자본이익률): 0.43312 - 자기자본 대비 매우 높은 수익성을 자랑하며, 효율적인 자본 활용 능력을 보여줍니다.

- PER (주가수익비율): 16.951704 - 시장 평균 대비 합리적인 수준으로, 높은 성장률을 고려할 때 여전히 매력적인 밸류에이션을 가질 수 있습니다.

- PBR (주가순자산비율): 7.1328664 - 높은 PBR은 시장이 이 회사의 자산 가치 이상으로 미래 성장성을 높게 평가하고 있음을 나타냅니다. 특히 HOKA와 UGG 같은 강력한 브랜드 가치를 반영한 것으로 보입니다.

기술적 분석

DECK는 전일 19.46%라는 압도적인 상승률을 기록하며 강한 매수세를 보였습니다. 이는 새로운 고점을 경신하거나 주요 저항선을 돌파했을 가능성이 높습니다. 단기적으로는 이전 고점인 110달러 선이 강력한 지지선으로 작용할 수 있으며, 급등 후 조정을 받을 경우 115달러 부근에서 매물 소화가 이루어질 수 있습니다. 과매수 구간에 진입했을 가능성이 있으므로 단기적인 변동성에 유의해야 하지만, 강력한 펀더멘털은 장기적인 상승 추세 유지에 긍정적인 요인입니다.

일봉 (Daily)

주봉 (Weekly)

월봉 (Monthly)

커뮤니티 반응

데커스 아웃도어(DECK)의 급등에도 불구하고, Reddit 커뮤니티에서는 이 종목에 대한 직접적인 논의가 활발하지 않았습니다. 대신 'Steam Deck'이라는 게임 기기에 대한 논의가 주로 이루어졌으며, 이는 종목의 급등 원인과는 무관한 내용입니다. 몇몇 시장 종합 리포트에서 데커스가 언급되긴 했으나, 개별 투자자들의 구체적인 매수/매도 심리나 분석은 발견하기 어려웠습니다. 이는 기관 투자자들의 매수세나 실적에 대한 분석가들의 긍정적인 반응이 주가 급등을 주도했을 가능성을 시사합니다.

- Reddit의 r/MarketFluxHub 게시판에서는 "The Daily Market Flux - Your Complete Market Rundown (01/30/2026)"에서 전체 시장 현황을 다뤘지만, DECK에 대한 심층적인 논의는 없었습니다. (👍1 / 💬0)

주가 현황

- 현재가: 119.34달러

- 등락률: 19.46% (변동폭: 19.44)

- 시가총액: 17,703,297,024달러

결론 (종목별)

강력한 실적과 상향된 가이던스는 데커스 아웃도어의 견고한 성장 스토리를 재확인시켜 주었습니다. 특히 HOKA 브랜드의 모멘텀은 앞으로도 주가에 긍정적인 영향을 미칠 것으로 보입니다. 다만, 단기 급등에 따른 과열 가능성을 염두에 두고 신중한 접근이 필요합니다.

[VZ - 버라이즌 (Verizon Communications Inc.)]

버라이즌 커뮤니케이션스는 전 세계 소비자, 기업 및 정부 기관에 통신, 기술, 정보 및 엔터테인먼트 제품 및 서비스를 제공하는 미국의 거대 통신 기업입니다. 버라이즌과 TracFone 브랜드로 무선 서비스를, Fios 제품 포트폴리오를 통해 유선 서비스를 제공하며, 사물 인터넷(IoT) 서비스 및 비즈니스 솔루션 또한 확장하고 있습니다.

급등 원인 (핵심)

버라이즌은 전일 예상치를 상회하는 2025년 회계연도 재무 가이던스 달성 발표 및 분기 순증 가입자 증가, 그리고 250억 달러 규모의 자사주 매입 발표에 힘입어 주가가 11.83% 급등했습니다. 이는 시장의 비관적인 전망을 뒤엎는 긍정적인 신호로 작용했습니다.

관련 뉴스 및 이슈 (중요)

- 2026-01-30 - Verizon Earnings Beat; 2026 Profit Outlook Above Views Amid $25 Billion Buy Back - Investor's Business Daily: 버라이즌이 시장 기대치를 뛰어넘는 실적을 발표하고 2026년 이익 전망을 상향 조정했으며, 250억 달러 규모의 자사주 매입 계획을 공개하며 주가 급등의 핵심 원인이 되었음을 보도했습니다.

- 2026-01-30 - Verizon Reports Earnings. 4 Reasons the Stock Is Jumping. - Barron's: 배런스는 버라이즌 주가 급등의 네 가지 이유를 분석하며, 강력한 실적과 미래 전망이 주가에 긍정적으로 작용했다고 설명했습니다.

- 2026-01-30 - Verizon Delivers on 2025 Financial Guidance with Highest Quarterly Net Adds Since 2019 - Verizon: 버라이즌은 2025년 재무 가이던스를 달성했으며, 2019년 이후 가장 높은 분기 순증 가입자 수를 기록했다고 공식 발표했습니다. 이는 서비스 수익 성장에 대한 기대를 높였습니다.

- 2026-01-30 - Why Verizon Stock Soared Today - The Motley Fool: 더 모틀리 풀은 버라이즌 주가가 급등한 이유를 분석하며, 배당금 발표와 자사주 매입 계획이 투자 심리를 개선했다고 언급했습니다.

- 2026-01-30 - Verizon announces $0.7075 quarterly dividend and $25 billion share buyback - Investing.com: 인베스팅닷컴은 버라이즌이 분기 배당금과 함께 250억 달러의 대규모 자사주 매입 프로그램을 발표했다고 보도하며, 이는 주주환원 정책에 대한 강한 의지를 보여주는 것으로 해석됩니다.

재무 분석 (Financial Analysis)

버라이즌의 재무 상태는 안정적인 통신 기업의 특징을 보여줍니다.

- ROE (자기자본이익률): 0.19875 - 견고한 수익성을 유지하며, 투자된 자본 대비 양호한 이익을 창출하고 있습니다.

- PER (주가수익비율): 9.4925375 - 시장 평균 및 섹터 내에서 상대적으로 낮은 PER은 주가가 저평가되어 있거나, 성장보다는 안정성과 배당에 초점을 맞추는 투자자들에게 매력적일 수 있습니다.

- PBR (주가순자산비율): 1.7870189 - 자산 가치 대비 합리적인 수준의 PBR로, 과도한 프리미엄 없이 기업의 가치를 반영하고 있습니다.

기술적 분석

VZ는 전일 11.83%의 급등세를 보이며 중요한 저항선을 돌파했을 가능성이 높습니다. 오랜 기간 박스권에 갇혀 있거나 하락 추세에 있었다면, 이번 급등은 추세 전환의 중요한 신호탄이 될 수 있습니다. 단기적으로는 급등 전 가격대인 40달러 초반이 강력한 지지선으로 작용할 것으로 보이며, 추가 상승 시에는 이전 고점인 45달러 ~ 47달러 구간에서 저항을 받을 수 있습니다. 대규모 자사주 매입 계획은 하방 지지력을 강화하는 요인으로 작용할 수 있습니다.

일봉 (Daily)

주봉 (Weekly)

월봉 (Monthly)

커뮤니티 반응

버라이즌(VZ)의 급등에도 불구하고, Reddit 커뮤니티 내에서 이 종목에 대한 직접적인 투자 심리 분석이나 구체적인 토론은 제한적이었습니다. 대부분의 언급은 일반적인 시장 동향이나 다른 주제와 관련된 것이었습니다. 이는 기관 투자자들의 대규모 매수나 분석가들의 보고서가 주가 급등에 더 큰 영향을 미쳤을 가능성을 시사합니다.

- Reddit의 r/stocknear 및 r/MillionenGang 게시판에서는 "Todays Market Performance" 또는 "Der heutige Markt Rückblick"와 같은 전체 시장 히트맵을 공유하며 버라이즌을 포함한 종목들을 언급했지만, 깊이 있는 분석은 없었습니다. (👍1 / 💬0)

주가 현황

- 현재가: 44.52달러

- 등락률: 11.83% (변동폭: 4.71)

- 시가총액: 187,715,256,320달러

결론 (종목별)

버라이즌은 우려와 달리 견조한 실적을 보여주며 시장에 긍정적인 메시지를 전달했습니다. 특히 대규모 자사주 매입은 주주 가치 환원에 대한 강한 의지를 보여주며, 이는 주가에 장기적인 지지력을 제공할 수 있습니다. 다만, 통신 산업의 경쟁 심화와 CapEx 부담은 지속적으로 주시해야 할 리스크입니다.

[CHTR - 차터 커뮤니케이션스 (Charter Communications, Inc.)]

차터 커뮤니케이션스는 미국 내 주거 및 상업 고객에게 광대역 연결 및 케이블 서비스를 제공하는 기업입니다. 구독 기반 인터넷, 비디오, 모바일 및 음성 서비스를 제공하며, 고급 WiFi 서비스와 다양한 비즈니스 솔루션도 제공합니다. 또한 지역 스포츠 네트워크 및 뉴스 채널을 소유 및 운영하며, 로컬 광고 판매 사업도 영위하고 있습니다.

급등 원인 (핵심)

차터 커뮤니케이션스는 전일 예상치를 상회하는 4분기 실적 발표로 인해 주가가 7.62% 상승했습니다. 특히 비록 매출은 예상치를 하회했지만, 수익성이 시장의 기대를 뛰어넘으면서 투자자들에게 긍정적인 신호를 주었습니다.

관련 뉴스 및 이슈 (중요)

- 2026-01-30 - $CHTR stock is up 7% today. Here's what we see in our data. - Quiver Quantitative: 퀀티티브 데이터 분석 결과, 차터 주가가 7% 상승했으며 이는 데이터상 긍정적인 흐름을 보였다고 언급했습니다.

- 2026-01-30 - Charter Communications (NASDAQ:CHTR) Stock Surges on Q4 Earnings Beat Despite Revenue Miss - Chartmill: 차트밀은 차터 커뮤니케이션스 주가가 4분기 수익 예상치 상회에 힘입어 급등했다고 보도했습니다. 비록 매출은 예상치를 하회했으나, 수익성 개선이 주가 상승을 이끌었습니다.

- 2026-01-30 - Does Charter (CHTR) Prioritizing Profitability Over Growth Hint At A Shifting Core Strategy? - simplywall.st: 심플리월스트리트는 차터가 성과보다 수익성을 우선시하는 것이 핵심 전략의 변화를 암시하는지 분석하며, 이번 실적을 통해 회사의 전략 변화에 대한 논의가 시작될 수 있음을 시사했습니다. 이는 수익성 중심의 경영 전환이 긍정적인 평가를 받았음을 의미합니다.

- 2026-01-30 - Charter Communications Defies Fears Of Extinction (NASDAQ:CHTR) - Seeking Alpha: 시킹 알파는 차터 커뮤니케이션스가 통신 산업의 위협 속에서도 살아남을 수 있다는 시장의 우려를 불식시켰다고 분석하며, 이번 실적 발표가 이러한 우려를 완화했다고 보도했습니다.

- 2026-01-30 - Charter Communications (CHTR) Lags Q4 Earnings and Revenue Estimates - Yahoo Finance: 야후 파이낸스는 차터가 4분기 수익과 매출 추정치를 하회했다고 보도했지만, 시장은 수익성 개선에 더 주목한 것으로 보입니다.

재무 분석 (Financial Analysis)

차터 커뮤니케이션스의 재무 상태는 다음과 같습니다.

- ROE (자기자본이익률): 0.31327 - 높은 ROE를 기록하며 자기자본 대비 매우 효율적인 이익 창출 능력을 보여줍니다. 이는 수익성 개선에 대한 시장의 기대를 뒷받침합니다.

- PER (주가수익비율): 5.7160287 - 매우 낮은 PER은 주가가 기업의 수익성에 비해 상당히 저평가되어 있음을 나타낼 수 있습니다. 이는 통신 서비스 섹터의 낮은 성장 기대감 또는 시장의 특정 우려를 반영하는 것일 수 있습니다.

- PBR (주가순자산비율): 1.738837 - 자산 가치 대비 합리적인 PBR을 보이며, 기업의 자산 가치가 주가에 적절히 반영되어 있음을 시사합니다.

기술적 분석

CHTR은 전일 7.62% 상승하며 긍정적인 흐름을 보였습니다. 이는 특히 텔레콤 섹터의 다른 종목들과 함께 동반 상승한 경우가 많아 섹터 전반의 긍정적인 분위기에 영향을 받았을 수 있습니다. 단기적으로는 이전 저항선이었던 200달러 선이 강력한 지지선으로 전환될 수 있으며, 다음 저항선은 210달러 ~ 215달러 부근이 될 수 있습니다. 낮은 PER과 PBR은 장기적인 저점 매수 기회를 제공할 수 있으나, 산업 전반의 구조적인 변화에 대한 지속적인 모니터링이 필요합니다.

일봉 (Daily)

주봉 (Weekly)

월봉 (Monthly)

커뮤니티 반응

차터 커뮤니케이션스(CHTR)에 대한 Reddit 커뮤니티 반응은 다른 종목들과 함께 시장의 상한가 종목으로 언급되는 경향이 있었습니다. 이는 개별 종목에 대한 심층적인 분석보다는, 시장 전반의 흐름 속에서 주목받는 종목 중 하나로 인식되고 있음을 보여줍니다.

- Reddit의 r/stocksforyou 게시판에서는 "Stocks with highest gap on market opening" 목록에 CHTR이 포함되어, 개장 시 높은 갭 상승을 기록한 종목 중 하나로 언급되었습니다. (👍1 / 💬1)

- Reddit의 r/asktraders 게시판의 "Top Gainers & Losers to Watch | Jan 30 (Fri)" 포스팅에서도 CHTR이 상위 상승 종목 중 하나로 기록되었습니다. (👍1 / 💬0)

주가 현황

- 현재가: 206.12달러

- 등락률: 7.62% (변동폭: 14.60)

- 시가총액: 28,154,134,528달러

결론 (종목별)

차터 커뮤니케이션스는 수익성 개선을 통해 시장의 우려를 일부 해소했습니다. 낮은 밸류에이션은 매력적일 수 있으나, 통신 서비스 산업의 장기적인 성장 동력과 경쟁 환경 변화에 대한 깊은 이해가 투자 결정에 중요합니다. 수익성 중심 전략이 향후 주가에 어떻게 반영될지 주목해야 합니다.

종합 결론 및 투자 유의 사항

오늘 분석한 S&P 500 급등주 Top 3, 데커스 아웃도어(DECK), 버라이즌(VZ), 차터 커뮤니케이션스(CHTR)는 각기 다른 배경으로 시장의 주목을 받았습니다. DECK는 강력한 브랜드 파워(HOKA)에 기반한 압도적인 실적 서프라이즈로, VZ와 CHTR은 다소 비관적이었던 통신 섹터 내에서 예상보다 견고한 실적과 주주 환원 정책으로 투자 심리를 반전시키는 데 성공했습니다.

공통적으로 이들 기업은 시장의 기대치를 뛰어넘는 긍정적인 뉴스를 발표하며 단기적인 급등을 이끌었습니다. 특히 DECK는 높은 ROE와 PBR이 보여주듯이 시장이 미래 성장 잠재력을 높게 평가하는 종목이며, VZ와 CHTR은 상대적으로 낮은 PER과 PBR을 바탕으로 밸류에이션 매력을 더하고 있습니다. 이는 단순한 단기 테마성 급등이 아니라, 펀더멘털 개선이 동반된 상승이라는 점에서 의미가 있습니다.

그러나 투자에는 항상 신중함이 요구됩니다. 단기 급등 이후에는 과매수 구간 진입에 따른 기술적 조정 가능성이 항상 존재하며, 특히 커뮤니티 반응에서 보듯이 개인 투자자들의 심층적인 분석보다는 매스 미디어의 보도나 기관 투자자들의 움직임이 더 큰 영향을 미쳤을 수 있습니다. 또한, 통신 섹터는 높은 자본 지출(CapEx) 부담과 규제 환경 변화, 그리고 5G 및 광대역 시장의 경쟁 심화라는 구조적인 리스크를 안고 있습니다. DECK 또한 성장세 둔화나 거시 경제 변화에 따른 소비 심리 위축 가능성에서 자유롭지 않습니다.

따라서, 이들 종목에 대한 투자를 고려한다면 단기적인 모멘텀 추격보다는, 각 기업의 장기적인 성장 전략, 경쟁 우위, 그리고 재무 건전성을 면밀히 분석하는 것이 중요합니다. 또한, 섹터 전반의 트렌드 변화와 거시 경제 상황을 지속적으로 모니터링하며 개인의 투자 목표와 위험 감수 수준에 맞는 신중한 접근이 필요합니다.

본 포스팅은 정보 제공을 목적으로 작성되었으며, 특정 종목에 대한 매수/매도 추천이 아닙니다. 투자의 책임은 전적으로 본인에게 있습니다.

#미국주식 #S&P500 #급등주 #DECK #데커스아웃도어 #VZ #버라이즌 #CHTR #차터커뮤니케이션스 #실적시즌 #주식분석 #가치투자 #기술적분석 #커뮤니티반응 #투자전략 #미국주식투자